先进的股票配资 轮胎行业六大上市公司2025年一季度和近五年的业绩情况等对比

我们前段时间说,把轮胎行业六大上市公司的情况看完之后,再做一个简单的对比,一拖就过了好些天先进的股票配资,今天就来把这事说一说吧。

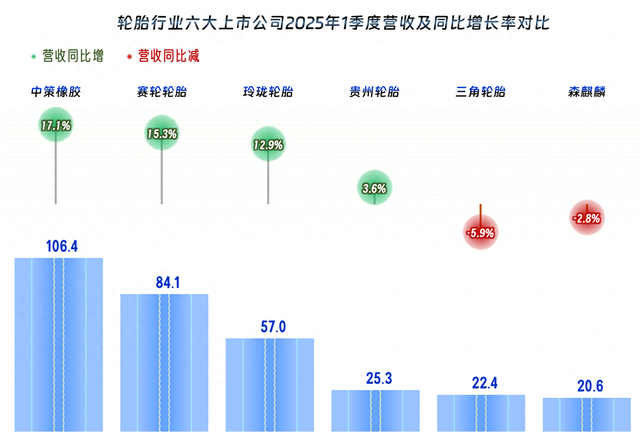

六大轮胎企业中,2025年一季度只有中策橡胶超过了百亿元的规模,接着是赛轮轮胎和玲珑轮胎,高位差异也接近一倍了。贵州轮胎、三角轮胎和森麒麟都是20亿规模出头的水平,全年可能也只有中策橡胶一个季度的表现。

营收最高的四家公司,营收还能同比增长,规模越大的增长越快,排名最后的两家在下跌。如果这样的表现持续下去,马太效应会在轮胎行业中体现出来,也就是规模越大的企业,会随着发展的深入,越来越有优势。

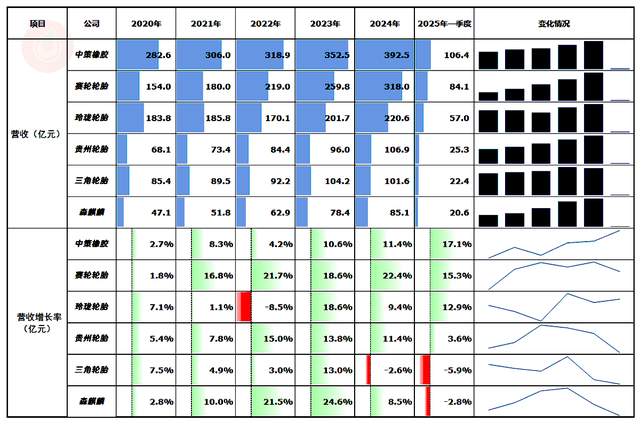

当然要把这六家这五年多的情况一并看一下,老大是中策橡胶的位置并没有变化,只是其上市时间比较晚,按上市公司排名,以前并没有他们家。第二名有所变化,主要是赛轮轮胎在2022年超过玲珑轮胎,一直维持着第二名的位置。第四名的位置也有变化,贵州轮胎在2024年超过三角轮胎,把三角轮胎挤到了第五位。

在六家公司中,这四年都在增长,只有玲珑轮胎和三角轮胎分别在2022年和2024年出现过小幅下跌的情况。累计增长最快的是赛轮轮胎,正好翻倍;其次是森麒麟和贵州轮胎,分别增长了八成和六成;龙头企业中策橡胶增长了四成,玲珑轮胎和三角轮胎只增长了两成。

从这四年的表现看,倒没有出现太过明显的马太效应,毕竟市场仍在大幅增长之中,规模较小的企业,也是可以通过相对激进的投资等战略,取得较快增长效果的。

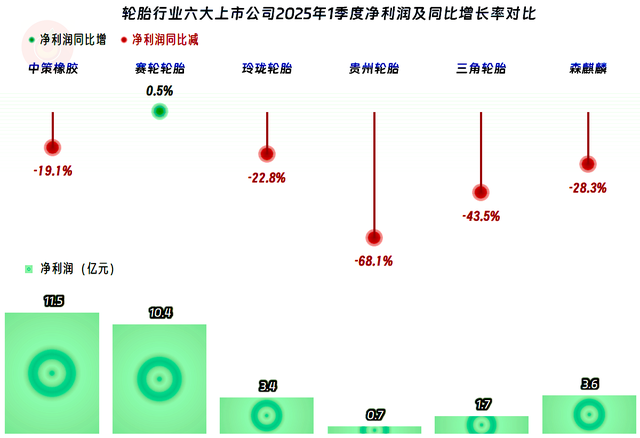

净利润形成了中策橡胶和赛轮轮胎两强并列,森麒麟以最小的营收规模排在第三位,然后才是玲珑轮胎等三家公司的情况。除了赛轮轮胎的净利润同比略有增长之外,其他五家公司的净利润都在下跌,最猛的贵州轮胎下跌近七成,最低的中策橡胶也下跌近两成,从2025年一季度以来,全行业的盈利能力都在下滑的形势还是相当明显的。

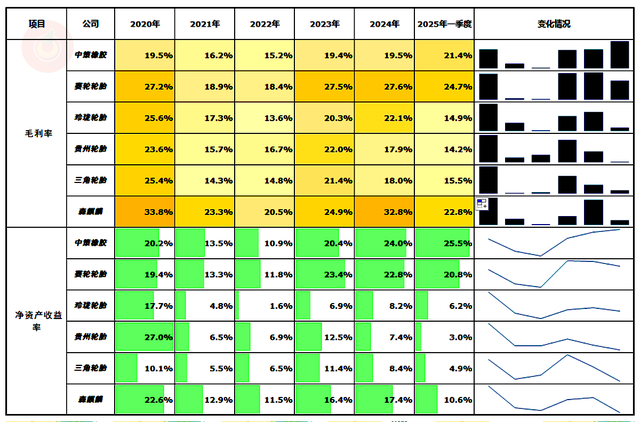

从最近五年来的情况看,2020年时的行业利润王为玲珑轮胎,但其领先中策橡胶的优势并不明显,2021年就被中策橡胶和赛轮轮胎超越,也差不多被森麒麟追上了。接下来的2023年,玲珑轮胎就成了最差的表现,赛轮轮胎成为了持续至今的,连续三年的行业利润王。

最近五年中,2021年应该是行业的低谷期,当年六家公司的净利润都在大幅下跌,2020年和2023年应该是行业繁荣期,大家都在增长,其他两年应该算是正常波动期,但2025年极有可能会成为低谷期,至少一季度是这种表现。

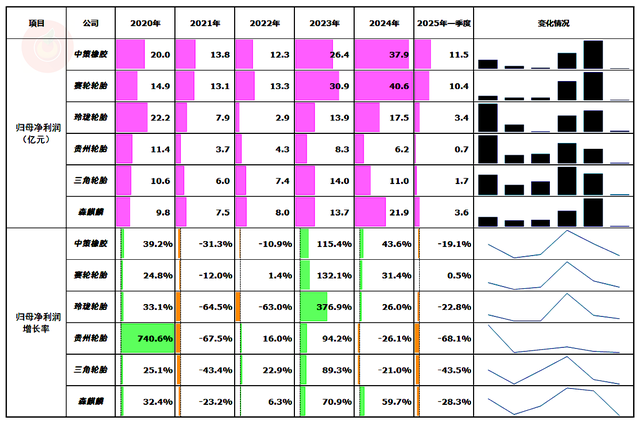

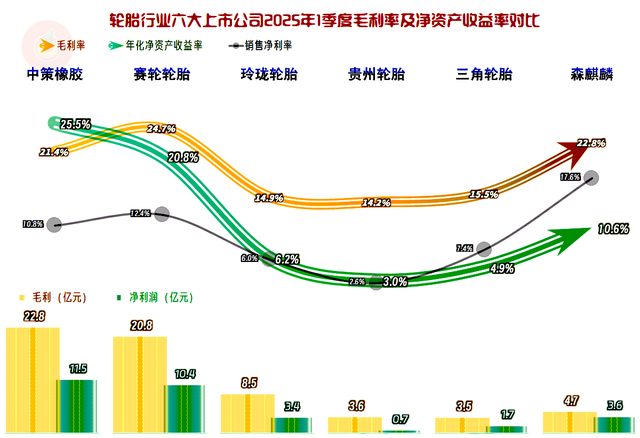

从2025年一季度的情况看,毛利率最高的是赛轮轮胎,其次是森麒麟,中策橡胶处于中间位置,另外三家的水平差不多,和较高的这三家,差距不小。销售净利率最高的是规模最小的森麒麟,其次才是赛轮轮胎和中策橡胶,最差的是贵州轮胎。

年化净资产收益率方面,行业龙头中策橡胶表现最好,接着是赛轮轮胎,森麒麟处于中间位置。之所以森麒麟的表现不好,原因是其杠杆用得不如两家行业龙头企业。

一直以来,毛利率最高的都是森麒麟,直到2025年一季度才被赛轮轮胎超越,2020年时,中策橡胶的毛利率最低,2023年也是如此,其他年份处在中等偏下的位置,这些差异当然是因为这些企业的产品和市场结构不同所导致的。

在净资产收益率方面,2020年还是贵州轮胎最高,次年就变成了中策橡胶和赛轮轮胎,之后虽然有起伏,但头部企业的优势还是相当明显的。除了营收规模更大,期间费用可以被摊薄之外,更大的规模也可以发挥出资金等资源优势,实际上就是可以适当加杠杆,而不至于明显累积风险。

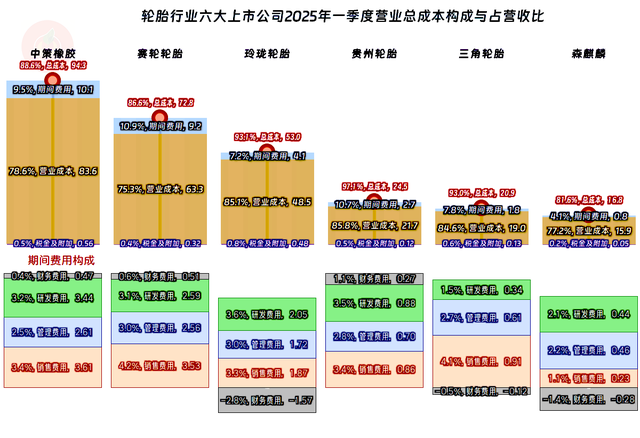

主营业务盈利空间最大的是营收规模最小的森麒麟,其期间费用只有中策橡胶和赛轮轮胎的1/10不到的水平,其次是赛轮轮胎和中策橡胶,三家的盈利空间都超过了10个百分点,森麒麟甚至接近20个百分点了。贵州轮胎只有不到3个百分点,经营形势严峻;另外两家为7个百分点,经营形势也不是太好。

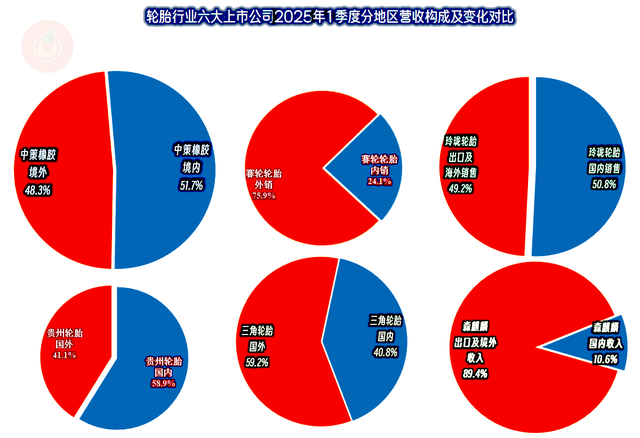

贵州轮胎的境内收入占比最高,但也不到六成;中策橡胶和玲珑轮胎是境内外市场并重,境内市场占比略高;其他三家的境外收入都高于境内收入,最高的是森麒麟,近九成的收入依赖境外市场。

国内轮胎行业的跑马圈地基本结束,从拼产能建设为主,可能会进入拼成本为主的新阶段。现在的国际贸易环境正在经历重大调整,原则上会对境外市场占比较高的企业影响更大;但是,在境外发展受阻后的企业,就会调整产品结构向国内释放产能,不见得其他同行就不会受到影响。

究竟会怎么发展,我们过段时间再来跟踪一下吧。

声明:以上为个人分析先进的股票配资,不构成对任何人的投资建议!